Table des matières

Comptabilité pour les nuls (de base !)

La comptabilité est plus simple que vous ne le croyez, c'est la fiscalité qui est compliqué. Notez que nous ne sommes pas en mesure de vous conceillé au niveau de la fiscalité. C'est un aspèt légal et très complexe où les professionnels fiscalistes ont le monopole. Il ne faut pas oublié que le gouvernement a tout pouvoir dans ce domaine. La comptabilité est surtout là pour vous aider à bien comprendre votre entreprise. L'analyser, la planifier et ensuite fournir les chiffres au fiscaliste spécialiste pour qu'il vous sauve le plus d'impot possible

Voici la base :

une équation très simple qui se découpe en plusieurs petits morceaux

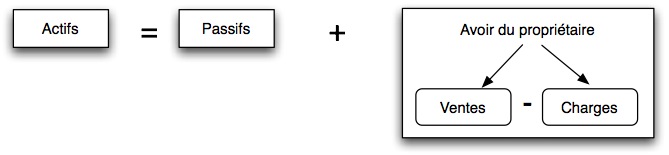

Équation de base de la comptabilité

Ce que l'entreprise possède (Actif), elle le doit à ses fournisseurs (Passif) et à son propriétaire qui a investi pour le démarrage de son entreprise.

Ce que l'entreprise possède (Actif), elle le doit à ses fournisseurs (Passif) et à son propriétaire qui a investi pour le démarrage de son entreprise.

Si l'on découpe en détails l'avoir du propriétaire, on y retrouve les charges et les ventes. Les charges sont soustraites de l'avoir du propriétaire et les ventes y sont additionnées.

Une charge est un coût que l'entreprise doit payer pour fonctionner. Les ventes, ce sont en fait le chiffre d'affaires de l'entreprise.

Normalement, une entreprise fait des profits. Par conséquent, les ventes sont plus élevées que les charges. Si l'argent ne sort pas de l'entreprise, c'est qu’elle est donc dans les actifs, ce qui résulte que le propriétaire en laisse à l'entreprise alors son avoir augmente et les actifs aussi.

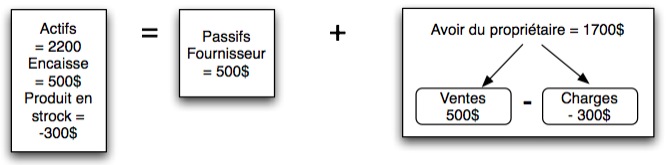

Voyez l'exemple ci-dessous.

Le propriétaire a donné un ordinateur de 1500$ à la compagnie, donc la compagnie lui doit ce montant. La compagnie a aussi acheté un écran de 500$ d'un fournisseur, mais n'a pas encore réglé la facture. La compagnie a donc un actif total de 2000$ et doit à ses fournisseurs 500$ et à son propriétaire, 1500$.

Après transactions d'achat de matériel à 300$ et une ventes de 500$:

L'avoir du propriétaire à augmenté de 200$, puisque 500$ de ventes moins 300$ d'achat pour la compagnie nous donne 200$. Comme le propriétaire n'a pas retiré cet argent de la compagnie, l'actif en est augmenté de 200$ aussi.

En résumé :

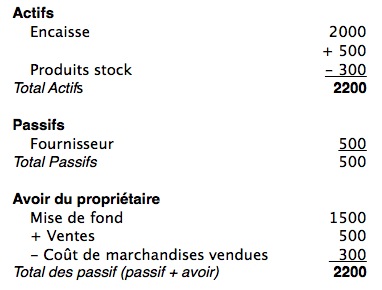

Actif = Passif + ( Avoir du propriétaire + Ventes - Charges ) 2200 = 500 + 1500 + 500 - 300 2200 = 2200

Lorsqu'un client vous paie un produit, vous recevez dans votre encaisse le montant de la transaction, comme par exemple 500$, mais vous retirez de votre inventaire (la charge) de 300$ que le produit a coûté. L'actif est donc aussi augmenté et soustrait à la fois. Voyez en détails le tableau ci-dessous.

L'encaisse et les produits en stock sont le total de l'Actif, comme l'avoir du propriétaire est le total de la mise de fond du propriétaire + les ventes - les coûts.

Conclusion

La formule de la comptabilité résumée